这是国内一家主营有色金属矿山采选和选矿,并通过控股公司进行锂盐湖资源开发的新能源上市企业。

该企业在阿根廷拥有锂盐湖面积达87平方公里,储量超200万吨,目前正在实施扩产新增2.5万吨/年产能的计划。

2022年第二季度,这家公司的销售毛利率,也就是锂矿的利润空间高达67%,在A股锂矿概念板块中排名第7位。

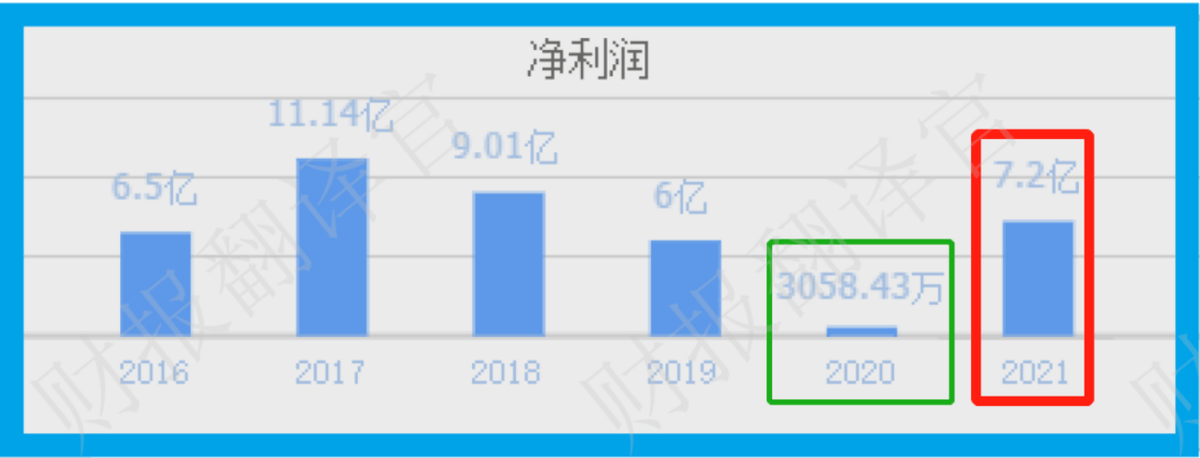

2020年该企业的历史净利润只有3,058万元,到了2021年公司的业绩就达到了7.2亿元,比2020年大幅增长了2256%。

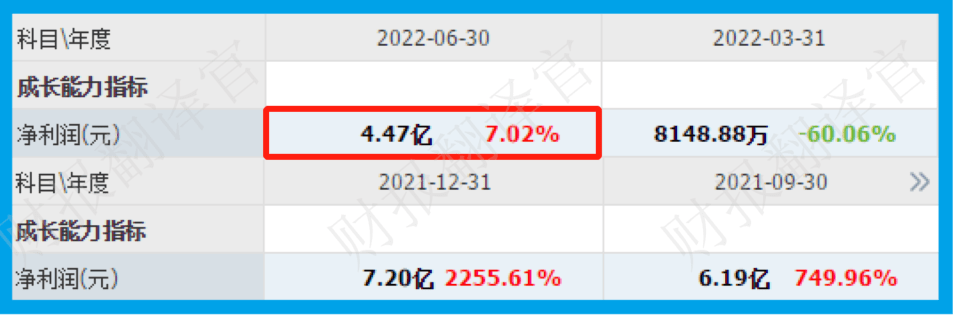

而在2022年,公司保持了强劲增长的态势,该企业只用了两个季度的时间就完成了4.47亿元的净利润,公司今年业绩的增长将是大概率事件。

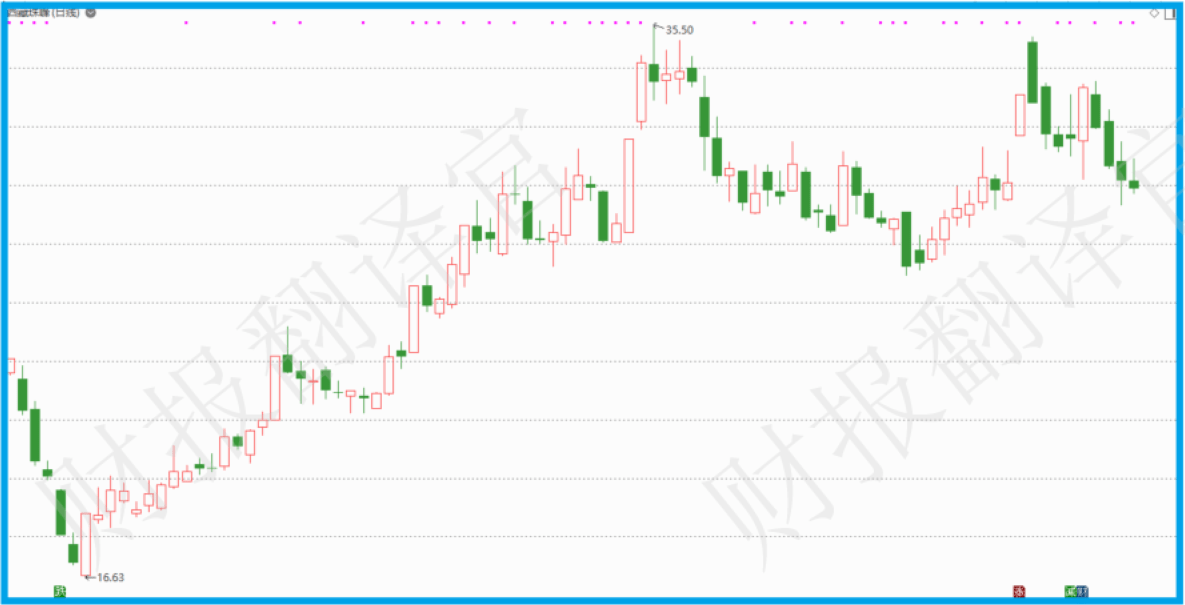

目前这家公司的股票在充分回调了67%以后,于近期走出了一波短暂的上涨趋势。

(文章的最后翻译官会告诉大家该企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

主营业务及核心竞争力

接电话的董秘是位男士,说话十分稳重,态度还算可以。

在交谈中翻译官了解到,该企业以有色金属矿山采选生产为主业,并正在推进实施盐湖锂盐产品项目的开发。

公司境外业务的收入占比为99.9%,境内业务的收入占比为5%,分部间抵消的收入占比为-4.82%。

从该企业的财报中翻译官了解到,这家公司早在2017年就投资13.6亿元收购了锂资源公司。

该企业是一家聚焦锂资源勘探开发的境外上市企业,其核心资产为高品质锂矿,资源量不低于200万吨碳酸锂当量。

而从董秘的口中翻译官还得知,在这家公司的前十大流通股东中,只有一个自然人,其余都是机构投资者。并且前十大流通股东累计持股,占流通股的比例高达49.14%。

这既能说明众多机构对该企业的认可程度,也能说明公司目前的筹码比较集中。

以上是对这家公司基本情况的介绍,下面我们再来分析一下该企业的净利润表现。

净利润表现

以下内容和财务数据均源自该公司2022年半年报,并没有任何个人观点。

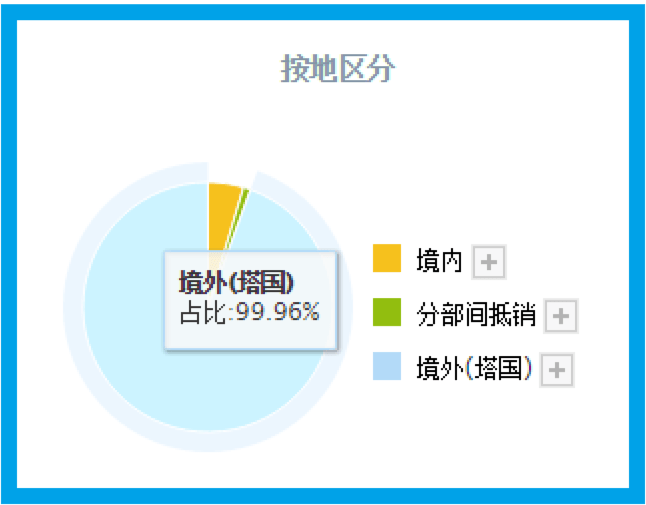

2021年第二季度,公司的业绩为4.18亿元。到了2022年第二季度,这家企业的净利润就达到了4.47亿元,同比增长了7%。

而该公司目前的业绩,在A股锂矿概念板块42家上市企业中,排名第21位。这个名次不高,说明其规模相对来说并不大。

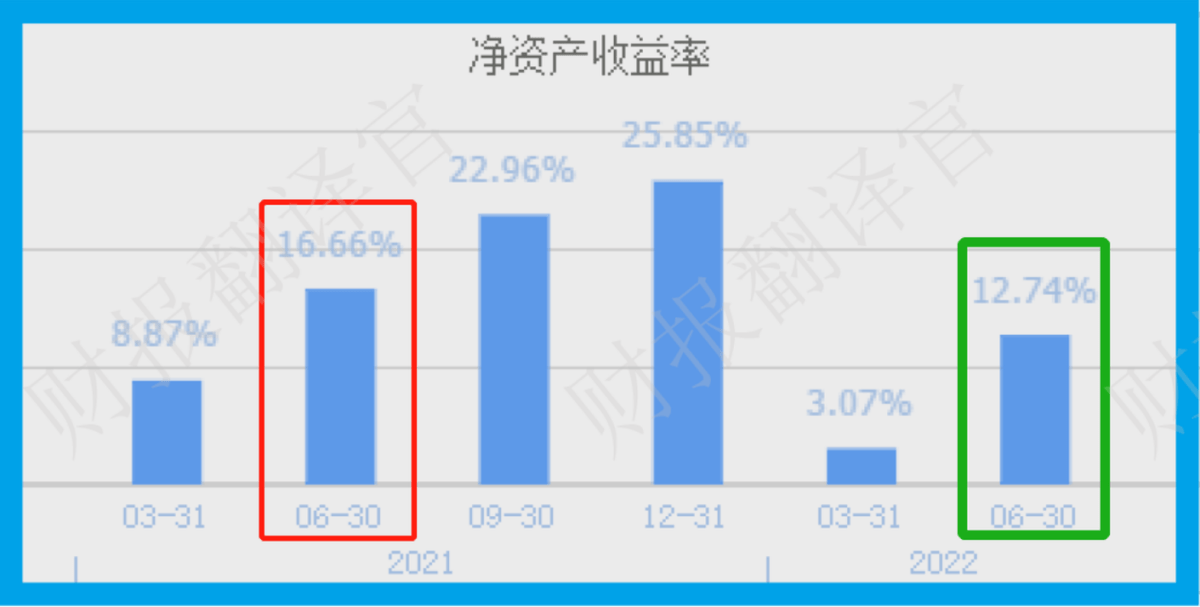

虽然在今年第二季度,这家企业的规模不大,但是赚钱的能力却很强。净资产收益率是衡量一家公司盈利能力最有效的指标,它是净利润和股东权益的比值。

2022年第二季度,这家企业的净资产收益率为12.74%。这说明只要管理层使用股东的100元钱,通过锂矿的生产经营,6个月后就能赚到12.74元的净利润。

而该公司目前的赚钱能力,也就是净资产收益率,在A股锂矿概念板块42家上市企业中排名第16位。这个名次很靠前,说明其赚钱的能力相对来说非常强。

通过上述分析我们了解到,在2022年第二季度,这家公司的规模虽然不大,但是赚钱的能力却很强。

业绩增长原因

分析完该企业的净利润表现,下面我们再来看一下公司业绩增长的原因,这也是本文最重要的环节。

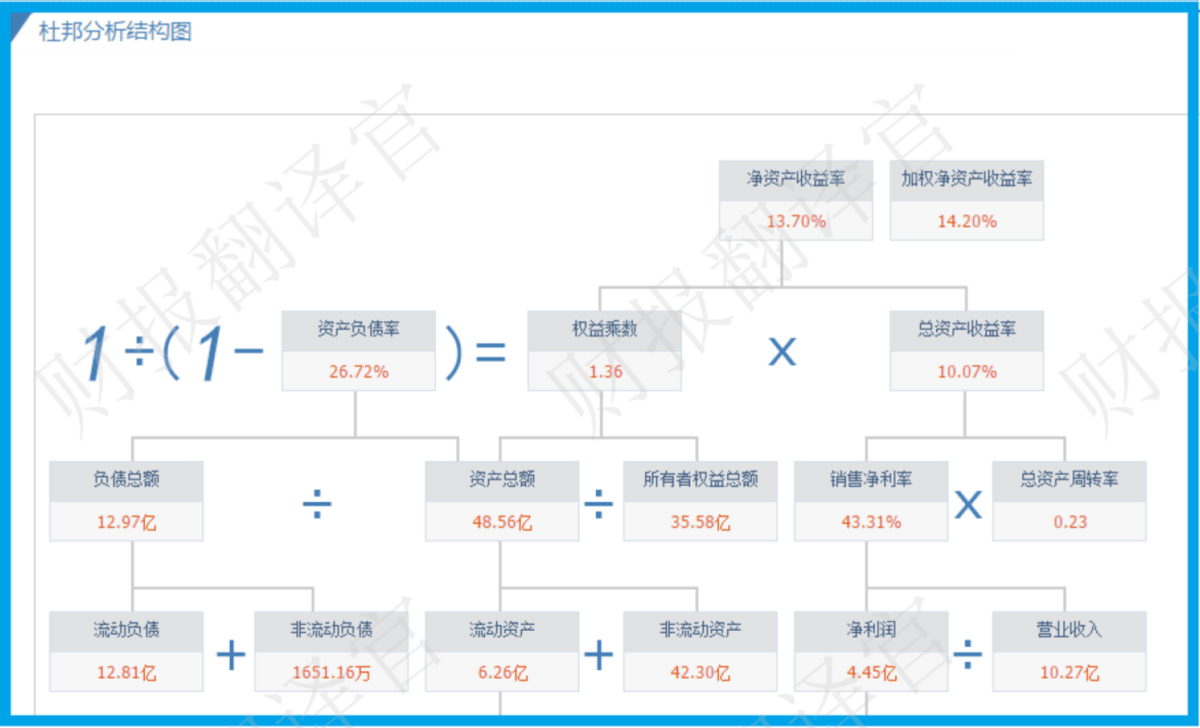

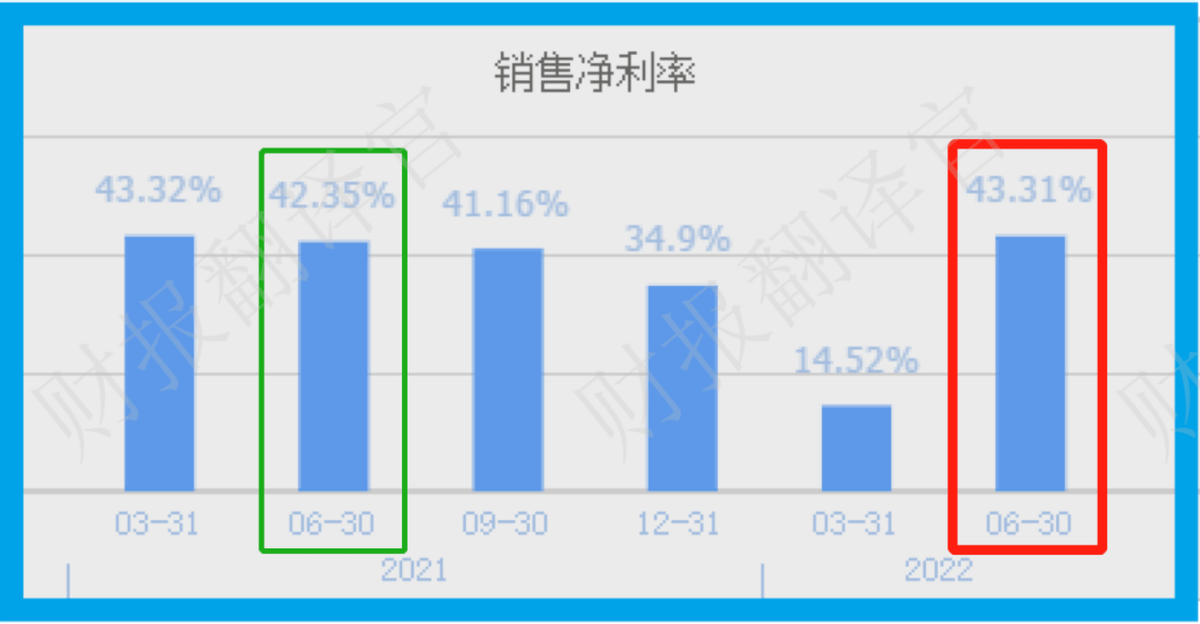

通过使用杜邦理论分析翻译官发现,在2022年第二季度,这家企业净利润增长的主要原因是,销售净利率的提高,以及销售回款时间的缩短。

2021年第二季度,公司销售100元的锂矿,只能赚到42.35元的净利润,销售净利率为42.35%。

而到了2022年第二季度,这家企业同样销售100元的理矿,却能赚到43.31元的净利润,销售净利率达到了43.31%,同比增长了2%。

该公司目前的销售净利率,在A股里矿概念板块42家上市企业中,排名第11位。这个名次不低,说明其销售净利率很高。

销售回款的时间,就是公司销售锂矿的账期,也是货款回到该企业账户里的时间,用应收账款周转天数这个指标来衡量。

2021年第二季度,这家公司销售完锂矿后,需要11天才能收回货款。而现在只需要10天,销售回款的时间缩短了9%。